Modificări privind calculul salariilor începând cu 1 ianuarie 2023 în Nexus Salarii:

Salariu minim brut pe ţară garantat = 3000 lei.

Începând cu 1 ianuarie 2023 nivelul salariului minim brut pe ţară garantat în plată a fost majorat de la 2.550 la 3.000 lei lunar.Modificarea a fost adoptată prin Hotarârea de Guvern nr. 1447/08.12.2002.

Câștigul salarial mediu brut = 6789 lei

Începând cu 1 ianuarie 2023 nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat a fost majorat la 6.789 lei conform Legii 369/19.12.2023, art. 17.Calcul deducere personală

Începând cu 2023 aceasta este formată din:a) deducerea personală de bază – se acordă în funcție de numărul persoanelor aflate în intreținere, salariaților care au un venit brut mai mic sau egal cu salariul minim pe economie + 2000 lei (in 2023 pâna la 5000 lei).

b) deducerea personală suplimentară:

- se acordă 15% din salariul minim pe economie (3000*15% = 450 lei) persoanelor care au vârsta de până la 26 de ani și care au un venit brut lunar < salariul minim +2000 lei (5000 lei).

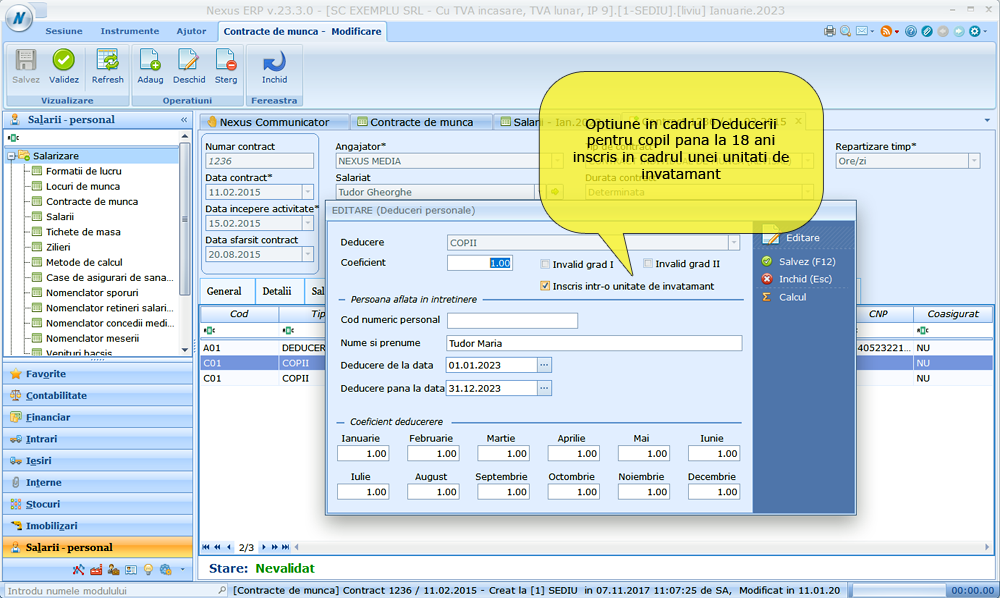

- se acordă 100 de lei pentru fiecare copil cu vârsta de până la 18 ani care este înscris într-o unitate de învatamant, unui singur părinte la un singur angajator, indiferent de nivelul veniturilor părintelui (optiune introdusă la nivel de deducere).

Verificare facilități fiscale pentru firme de agricultură se face de la salar negociat de 3000 lei iar în cazul firmelor de construcții verficarea facilitaților se face de la salar negociat de 4000 Lei

În perioada 1 ianuarie 2023-31 decembrie 2028, pentru domeniul construcțiilor, salariul de bază minim brut pe țară garantat în plată va fi de minimum 4.000 lei lunar, conform articolului XLI din OUG 168/08.12.2022. De reținut este faptul că acest nivel al salariului se aplică doar pentru sectorul construcțiilor nu și pentru sectorul agricol și industria alimentară, respectiv prevederile se aplică exclusiv domeniilor de activitate prevăzute la art. 60 pct. 5 din Legea nr. 227/2015, cu modificările și completările ulterioareSuma de 200 de lei considerată neimpozabilă pentru contractele full-time cu salariul negociat egal cu salariul minim garantat în plată.

Conform articolului XXXVII din Ordonanța de Urgență 168/08.12.2022, în anul 2023 nu se impozitează suma de 200 de lei din veniturile lunare din salarii pentru salariații care desfășoară activitate în baza contractului individual de muncă, încadrați cu normă întreagă, la locul la care se află funcția de bază, dacă sunt îndeplinite cumulativ următoarele condiții:a) nivelul salariului de bază brut lunar stabilit potrivit contractului individual de muncă, fără a include sporuri și alte adaosuri, este egal cu nivelul salariului minim brut pe țară garantat în plată stabilit prin hotărâre a Guvernului, în vigoare în luna căreia îi sunt aferente veniturile;

b) venitul brut realizat din salarii și asimilate salariilor, astfel cum este definit la art. 76 alin. (1)-(3) din Legea nr. 227/2015, cu modificările și completările ulterioare, în baza aceluiași contract individual de muncă, pentru aceeași lună, nu depășește nivelul de 4.000 lei inclusiv.

Conform aceluiași articol, XXXVII, cei 200 de lei sunt excluși și din baza de calcul a contribuției asiguratorii pentru muncă.

Important!!!

Pentru salariații care beneficiază de cei 200 de lei neimpozabili trebuie să se realizeze jurnalizarea <>Tipului de asigurat d.p.d.v. C.M. și să se aleagă una din opțiunile:

1. Salariat (are CIM cu norma intreaga), beneficiar al masurii 200 de lei din sal.minim, suma netaxabila cf.OUG168/2022

2. Salariat (are CIM cu norma intreaga), beneficiar al masurii 200 de lei din sal.minim, suma netaxabila cf.OUG168/2022 (CAS în sist.proprii)

3. Salariat (are CIM cu norma intreaga), beneficiar al masurii 200 de lei din sal.minim, suma netaxabila cf.OUG168/2022, care nu se incadreaza la art.60 pct.5 din CF

Atentie! Condiția prevăzută la lit. a) nu se consideră a fi îndeplinită dacă, în perioada cuprinsă între data intrării în vigoare a OUG 168/08.12.2022 și 31 decembrie 2023, este diminuat nivelul salariului de bază brut lunar stabilit potrivit contractului individual de muncă, fără a include sporuri și alte adaosuri.

Această facilitate se aplică în aceleași condiții și în cazul salariaților care desfășoară activitate în sectorul agricol și industria alimentară și nu beneficiază de facilitățile fiscale prevăzute la art. 60 pct. 7, art. 138^2 și la art. 154 alin. (1) lit. s) din Legea nr. 227/2015, cu modificările și completările ulterioare, precum și veniturilor din salarii și asimilate salariilor, astfel cum sunt definite la art. 76 alin. (1)-(3) din Legea nr. 227/2015, cu modificările și completările ulterioare, obținute în baza unui raport de serviciu, potrivit legii.

Suma de 200 de lei se diminuează în funcție de:

a) perioada din lună în care salariul de bază/solda lunară din contractul individual de muncă sau raportul de serviciu, după caz, sunt menținute la nivelul salariului minim brut pe țară garantat în plată stabilit prin hotărâre a Guvernului;

b) data de la care angajații noi sunt încadrați în muncă la un nivel al salariului/soldei lunare, după caz, egal cu nivelul salariului minim brut pe țară garantat în plată;

c) fracția din lună pentru care se determină veniturile din salarii și asimilate salariilor;

d) data de la care încetează contractul individual de muncă/raportul de serviciu, după caz.

Diminuarea cu 200 de lei a plafonului până la care angajatorul trebuie să suplimenteze baza pentru care se datoreaza CAS si CAS în cazul contractelor part-time, care nu se încadrează în excepțiile prevăzute în lege. În 2023 plafonul devine 3000 - 200 = 2800 lei.

Pentru veniturile aferente anului 2023 se diminuează cu suma de 200 de lei nivelul salariului de bază minim brut pe țară garantat în plată în vigoare în luna pentru care se aplică prevederile art. 146 alin. (5^6)-(5^9) și ale art. 168 alin. (6^1) din Legea nr. 227/2015, respectiv se diminuează nivelul minim pentru care se datorează contribuțiile sociale, contribuția la pensii și contribuția la sănătate, de către persoanele fizice care obțin venituri din salarii sau asimilate salariilor, în baza unui contract de muncă cu normă întreagă sau cu timp parțial.Venituri asimilate salarii / avantaje în natură

Începând cu ianuarie 2023 se vor declara in D112 separat o serie de venituri salariale (prime, stimulente, sporuri), venituri asimilate salariilor, avantaje salariale impozabile precum și o serie de venituri neimpozabile, respectiv secțiunile următoare din D112:- 8.2.1. Indemnizații de delegare impozabile

- 8.2.2. Indemnizații de detașare impozabile

- 8.2.3. Indemnizații specifice detașării transnaționale impozabile

- 8.2.4. Prestații suplimentare primite de salariați în baza clauzei de mobilitate impozabile

- 8.2.5. Indemnizații de neconcurență

- 8.3.1.2. Contravaloare tichete cadou, acordate potrivit legii

- 8.3.2. Avantaje primite de la terți ca urmare a unei relații contractuale între părți

- 8.3.3. Primele de asigurare, precum şi serviciile medicale furnizate sub formă de abonament plătite de către suportator pentru angajaţii proprii sau alt beneficiar de venituri din salarii şi asimilate salariilor, la momentul plăţii acestora, altele decât cele obligatorii şi cele care se încadrează în condiţiile prevăzute la art. 76 alin. (4^1) lit. f) din Codul fisca

- 8.3.4. Orice alte sume sau avantaje în bani sau în natură

- 8.3.4.1. Sume sau avantaje în bani sau în natură depasire plafon 33%

- 8.4.1. Indemnizații de delegare neimpozabile

- 8.4.2. Indemnizații de detașare neimpozabile

- 8.4.3. Indemnizații specifice detașării transnaționale neimpozabile

- 8.4.4. Prestații suplimentare primite de salariați în baza clauzei de mobilitate neimpozabile

- 8.4.5. Avantajele sub forma dreptului la stock options plan, la momentul acordării şi la momentul exercitării acestora

- 8.4.6. Contribuţiile la un fond de pensii facultative potrivit Legii nr. 204/2006, cu modificările și completările ulterioare, precum și contribuțiile la scheme de pensii facultative, calificate astfel în conformitate cu legislația privind pensiile facultative de către ASF, suportate de angajator pentru angajații proprii, în limita a 400 euro anual pentru fiecare persoană.

- 8.4.7. Prime de asigurare voluntară de sănătate, precum și serviciile medicale furnizate sub formă de abonament plătite de către suportator pentru angajații proprii, astfel încât la nivelul anului să nu se depașească echivalentul în lei al sumei de 400 euro, pentru fiecare persoană

- 8.4.8. Contravaloarea serviciilor turistice şi/sau de tratament, inclusiv transportul, pe perioada concediului, pentru salariații proprii și membrii de familie ai acestora, acordate de angajator pentru salariații proprii sau alte persoane, astfel cum este prevăzut în contractul de muncă sau în regulamentul intern

- 8.4.9 Contravaloarea abonamentelor pentru utilizarea facilităților sportive, în vederea practicării sportului și educației fizice, suportate de angajator pentru angajații proprii, în limita echivalentul în lei a 400 euro anual (art. 76 alin. 4^1 lit. h) din Codul fiscal

- Cheltiueli cu hrana angajatilor

- Cheltuieli cu chiria suportata de angajator

- Cheltuieli cu telemunca

- Alte tipuri de ajutoare neimpozabile acordate potrivit legii

- Alte avantaje neimpozabile acordate potrivit legii

Pentru sumele declarate la sectiunile 8.2/8.3/8.4, mai putin biletele de valoare care raman inregistrate pe tabul Lichidare în Nexus vom folosi tabul Venituri asimilate/Avantaje.

Aici utilizatorul își va adăuga fiecare tip de venit și îl va mapa cu nomenclatorul creat similar cu pozițiile din D112.

Începând cu versiunea 23 am renunțat la utilizarea câmpurilor din bonul de lucru (sunt afișate, dar inactive) iar pentru utilizarea lor se vor folosi Venituri asimilate/Avantaje:

- Diurna peste plafon

- Asigurări peste plafon

- Venituri în natură

- Alte venituri în natură

- Bunuri

- Cheltuieli de relocare

- Ajutor naștere

- Ajutor căsătorie

- Ajutor deces

- Ajutor neimpozabil

Începând cu 1 ianuarie 2023, o serie de venituri neimpozabile, care cumulate lunar depășesc 33% din salariul de bază corespunzător locului de muncă ocupat sau din solda lunară/salariul lunar acordată/acordat potrivit legii, vor deveni venituri impozabile pentru care se vor calcula toate taxele salariale, respectiv:

Mențiune!

Sumele care depasesc acest plafon sunt calculate automat de Nexus Salarii și se încarcă suma în câmpul 8.3.4.1. - Sume sau avantaje în bani sau în natură depasire plafon 33%.

Conform Ordinantei 16/15.07.2022 care modifică Codul fiscal, aceste venituri sunt:

a) prestațiile suplimentare primite de salariați în baza clauzei de mobilitate potrivit legii, altele decât cele prevăzute la alin. (2) lit. k), în limita a 2,5 ori nivelul legal stabilit pentru indemnizația de delegare/detașare, prin hotărâre a Guvernului, pentru personalul autorităților și instituțiilor publice;

b) contravaloarea hranei acordate de către angajator pentru angajații proprii, persoane fizice care realizează venituri din salarii sau asimilate salariilor, în alte situații decât cea prevăzută la alin. (4) lit. c), astfel cum este prevăzut în contractul de muncă sau în regulamentul intern, în limita valorii maxime, potrivit legii, a unui tichet de masă/persoană/zi, prevăzută la data acordării, în conformitate cu legislația în vigoare. La stabilirea plafonului lunar neimpozabil nu se iau în calcul numărul de zile din luna în care persoana fizică desfășoară activitate în regim de telemuncă sau muncă la domiciliu sau se află în concediu de odihnă/medical/delegare. Prin hrană se înțelege hrana preparată în unități proprii sau achiziționată de la unități specializate. Prevederile nu sunt aplicabile angajaților care beneficiază de tichete de masă, în conformitate cu legislația în vigoare;

c) cazarea și contravaloarea chiriei pentru spațiile de cazare/de locuit puse de către angajatori la dispoziția angajaților proprii, persoane fizice care realizează venituri din salarii sau asimilate salariilor, astfel cum este prevăzut în contractul de muncă sau în regulamentul intern, în limita unui plafon neimpozabil de 20% din salariul de bază minim brut pe țară garantat în plată/lună/persoană, în următoarele condiții:

(i) angajatul, soțul/soția acestuia nu dețin o locuință în proprietate personală sau în folosință în localitatea în care își desfășoară activitatea;

(ii) spațiul de cazare/de locuit se află în unitățile proprii, inclusiv de tip hotelier sau într-un imobil închiriat în acest scop de la o terță persoană, de către angajator;

(iii) contractul de închiriere dintre angajator și terță persoană este încheiat în condițiile legii;

(iv) plafonul neimpozabil se acordă unuia dintre soți, în cazul în care ambii soți desfășoară activitate în aceeași localitate, la același angajator sau la angajatori diferiți, pe baza declarației pe propria răspundere a acestuia.

La determinarea plafonului de 20% din salariul de bază minim brut pe țară garantat în plată se ia în calcul valoarea cea mai mică a salariului minim brut pe țară, în vigoare în luna pentru care se acordă avantajele.Verificarea îndeplinirii condițiilor se efectuează pe baza documentelor justificative și constituie responsabilitatea angajatorului;

d) contravaloarea serviciilor turistice și/sau de tratament, inclusiv transportul, pe perioada concediului, pentru angajații proprii și membrii de familie ai acestora, acordate de angajator, astfel cum este prevăzut în contractul de muncă, regulamentul intern, sau primite în baza unor legi speciale și/sau finanțate din buget, în limita unui plafon anual, pentru fiecare angajat, reprezentând nivelul unui câștig salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat pe anul în care au fost acordate;

e) contribuțiile la un fond de pensii facultative potrivit Legii nr. 204/2006, cu modificările și completările ulterioare, și cele reprezentând contribuții la scheme de pensii facultative, calificate astfel în conformitate cu legislația privind pensiile facultative de către Autoritatea de Supraveghere Financiară, administrate de către entități autorizate stabilite în state membre ale Uniunii Europene sau aparținând Spațiului Economic European, suportate de angajator pentru angajații proprii, în limita a 400 euro anual pentru fiecare persoană;

f) primele de asigurare voluntară de sănătate, precum și serviciile medicale furnizate sub formă de abonament, suportate de angajator pentru angajații proprii, astfel încât la nivelul anului să nu se depășească echivalentul în lei al sumei de 400 euro, pentru fiecare persoană;

g) sumele acordate angajaților care desfășoară activități în regim de telemuncă pentru susținerea cheltuielilor cu utilitățile la locul în care angajații își desfășoară activitatea, precum electricitate, încălzire, apă și abonamentul de date, și achiziția mobilierului și a echipamentelor de birou, în limitele stabilite de angajator prin contractul de muncă sau regulamentul intern, în limita unui plafon lunar de 400 lei corespunzător numărului de zile din luna în care persoana fizică desfășoară activitate în regim de telemuncă. Sumele sunt acordate fără necesitatea de prezentare a documentelor justificative.

La data de 23 Ianuarie 2023 a fost rezolvată solicitarea de dezvoltare Modificări calcul salarii ianuarie 2023 prin modificarea site-ului existent pe platforma Nexus Media, produsul/licenţa Nexus Salarii şi modulul Salarii.

Aceast modificarea a site-ului o veţi regăsi în aplicaţie după instalarea update-ului cu numărul 23.4. Acest update este posibil, ca la data prezentei notificări, să nu fie încă disponibil pentru descărcare şi instalare.

Pentru descărcarea update-ului vă rugăm să accesaţi site-ul nostru www.download.nexuserp.ro, iar pentru informaţii privind modul de instalare a unui update vă rugăm să accesaţi articolul din manualul online al aplicaţiei Kit-uri, update-uri şi patch-uri.

| v.23.1 | Nexus Media