Am actualizat în Nexus Salarii calculul deducerii de bază conform Ordonanței nr. 16 din 15 iulie 2022.

Conform Ordonanței nr. 16 din/ 2022 art. 77 din Codul fiscal se modifica astfel:

(1) Persoanele fizice prevăzute la art. 59 alin. (1) lit. a), alin. (2) și (2^1) au dreptul la deducerea din venitul net lunar din salarii a unei sume sub formă de deducere personală, acordată pentru fiecare lună a perioadei impozabile numai pentru veniturile din salarii la locul unde se află funcția de bază.

(2) Deducerea personală cuprinde deducerea personală de bază și deducerea personală suplimentară și se acordă în limita venitului impozabil lunar realizat.

(4) Deducerea personală de bază se acordă pentru persoanele fizice care au un venit lunar brut de până la 2.000 de lei peste nivelul salariului de bază minim brut pe țară garantat în plată aprobat prin hotărâre a Guvernului, în vigoare în luna de realizare a venitului. În situația în care, în cursul aceleiași luni, se utilizează mai multe valori ale salariului minim brut pe țară, se ia în calcul valoarea cea mai mică a salariului minim brut pe țară.

(5) Persoana în întreținere poate fi soția/soțul, copiii sau alți membri de familie, rudele contribuabilului sau ale soțului/soției acestuia până la gradul al doilea inclusiv, ale cărei venituri, impozabile și neimpozabile, nu depășesc lunar 20% din salariul de bază minim brut pe țară garantat în plată, cu excepția veniturilor prevăzute la art. 62 lit. o), w) și x) și/sau a pensiilor de urmaș cuvenite conform legii, precum și a prestațiilor sociale acordate potrivit art. 58 din Legea nr. 448/2006 privind protecția și promovarea drepturilor persoanelor cu handicap, republicată, cu modificările și completările ulterioare.

(6) În cazul în care o persoană este întreținută de mai mulți contribuabili, suma reprezentând deducerea personală de bază se atribuie unui singur contribuabil, conform înțelegerii între părți. Pentru copiii minori ai contribuabililor, suma reprezentând deducerea personală de bază se atribuie fiecărui contribuabil în întreținerea căruia/cărora se află aceștia.

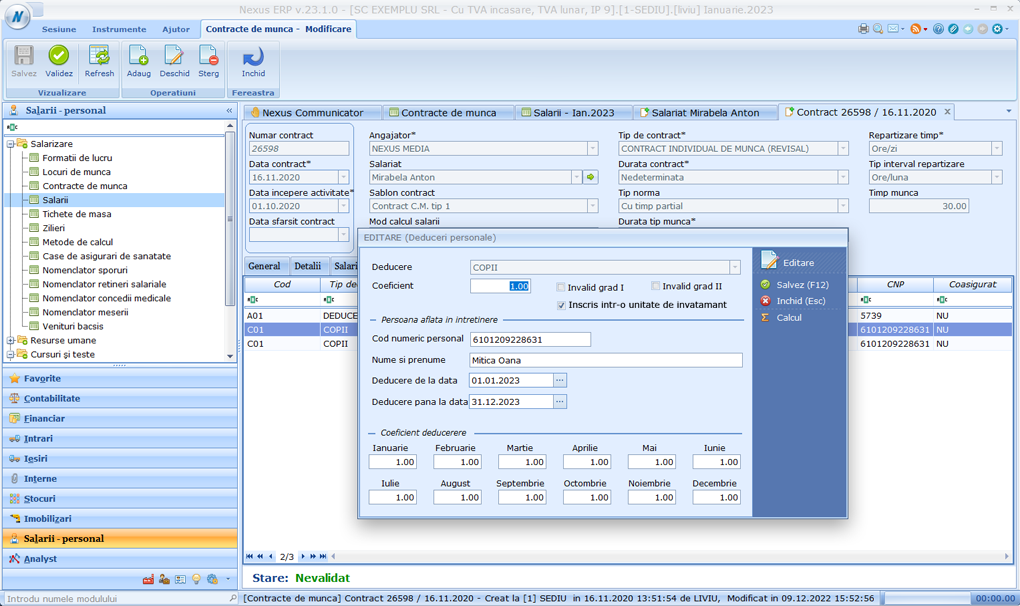

(7) Copiii minori, în vârstă de până la 18 ani împliniți, ai contribuabilului sunt considerați întreținuți.

(8) Suma reprezentând deducerea personală de bază se acordă pentru persoanele aflate în întreținerea contribuabilului, pentru acea perioadă impozabilă din anul fiscal în care acestea au fost întreținute. Perioada se rotunjește la luni întregi în favoarea contribuabilului.

(9) Nu sunt considerate persoane aflate în întreținere persoanele fizice care dețin terenuri agricole și silvice în suprafață de peste 10.000 m^2 în zonele colinare și de șes și de peste 20.000 m^2 în zonele montane.

(10)Deducerea personală suplimentară se acordă astfel:

a) 15% din salariul de bază minim brut pe țară garantat în plată pentru persoanele fizice cu vârsta de până la 26 de ani, care realizează venituri din salarii al căror nivel este de până la nivelul prevăzut la alin. (3);

b) 100 de lei lunar pentru fiecare copil cu vârsta de până la 18 ani, dacă acesta este înscris într-o unitate de învățământ, părintelui care realizează venituri din salarii, indiferent de nivelul acestora.

(11) Prin părinte, în sensul alin. (10) lit. b), se înțelege: părintele firesc, potrivit Legii nr. 287/2009 privind Codul civil, republicată, cu modificările ulterioare, adoptatorul, persoana care are copilul/copiii în încredințare în vederea adopției, persoana care are în plasament copilul sau în tutelă, persoana desemnată conform art. 104 alin. (2) din Legea nr. 272/2004 privind protecția și promovarea drepturilor copilului, republicată, cu modificările și completările ulterioare.

(12) În cazul în care copilul este întreținut de ambii părinți, deducerea personală suplimentară prevăzută la alin. (10) lit. b) se acordă unuia dintre părinți prin prezentarea documentului care atestă înscrierea copilului într-o unitate de învățământ și a unei declarații pe propria răspundere din partea părintelui beneficiar.

(13) În situația în care părintele desfășoară activitate la mai mulți angajatori, în plus față de documentele prevăzute la alin. (12), părintele care beneficiază de deducerea personală suplimentară prevăzută la alin. (10) lit. b) are obligația să declare că nu beneficiază de astfel de deduceri de la un alt angajator.

In Nexus Salarii am modificat următoarele în ceea ce privește calculul deducerii de bază:

La data de 14 Decembrie 2022 a fost rezolvată solicitarea de dezvoltare Modificări legislative privind calculul deducerii de bază începând cu 1 ianuarie 2023, conform Ordonanței 16 din 15 iulie 2022 prin modificarea funcţionalităţilor existente în aplicaţia Nexus ERP, produsul/licenţa Nexus Salarii.

Această modificare de funcţionalitate o veţi putea regăsi şi utiliza în aplicaţie după instalarea update-ului cu numărul 23.1. Acest update este posibil, ca la data prezentei notificări, să nu fie încă disponibil pentru descărcare şi instalare.

Pentru descărcarea update-ului vă rugăm să accesaţi site-ul nostru www.download.nexuserp.ro, iar pentru informaţii privind modul de instalare a unui update vă rugăm să accesaţi articolul din manualul online al aplicaţiei Kit-uri, update-uri şi patch-uri.

| v. urmatoare | Nexus Media