Începând cu versiunea 22.14 am actualizat Declarația 112 conform Ordinului comun nr. 1667/2194/772/4079 din 16.09.2022 al ANAF/CNPP/CNASS/ANOF

În declarație au survenit o serie de modificări dintre care amintim:

A. În secțiunea destinată angajatorului:

1. S-au adăugat creanțele 458 - CAS suportat de angajator și 459 - CASS suportat de angajator.

2. S-a eliminat câmpurile pentru transmiterea cifrei de afaceri aferente anului anterior.

3. S-au eliminat creanțele 484 - CAM construcții, 487 - CAM agricultură și câmpurile din secțiunea C5.

B. În secțiunea destinată asiguratului au fost adăugate o serie de câmpuri pentru contractele part-time.

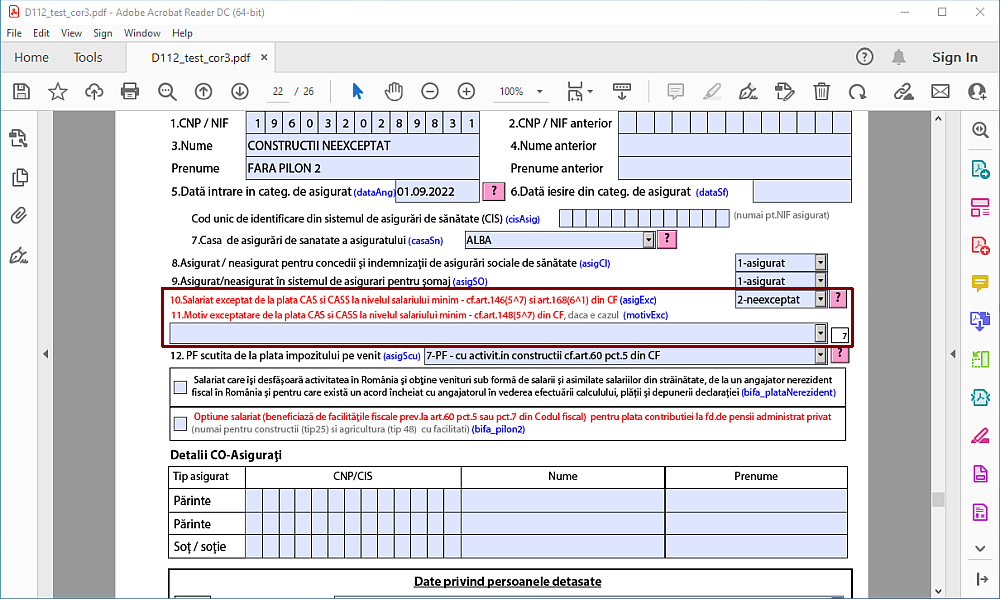

1. S-a introdus opțiune pentru specificarea exceptării/neexceptării de la plata CAS și CASS la salariul minim. Pentru a simplifica operarea și a elimina jurnalizarea, în cazul contractelor cu normă întreagă și a contractelor cu normă parțială cu venitul brut mai mare sau egal cu salariul minim garantat pe țară, Nexus transmite în D112 opțiunea Nu este cazul.

2. În cazul în care salariatul este exceptat de la plata CAS și CASS la salariul minim este obligatoriu să se specifice motivul exceptării.

3. În secțiunile asiguratA, asiguratA1, asiguratB2, asigurat B4 și asigurat B41 s-au introdus o serie de câmpuri pentru transmiterea sumei limită de calcul pentru CAS și CASS.

4. În secțiunile asiguratA și asiguratB4 s-au introdus câmpuri pentru trasnmiterea CAS-ului și CASS-ului suportat de către angajator.

Important

1. CAM-ul pentru constructori și agricultori va fi considerat fără facilități.

2. Dacă salariatul beneficiază de facilități construcții/agricultură, atunci și angajatorul beneficiază de facilități.

3. Înainte de a calcula declarația pentru luna august 2022 este necesar să rulați procedura de Devalidare și Validare salarii.

4. Noile creanțe adăugate (458, 459) trebuie incluse în declarație. (Opțiuni -->Obligații de plată)

Atentie! Nexus calculeaza contributia CAS si CASS conform OUG 16 doar in cazurile:

Zilele lucrate se calculeaza conform zilelor din luna respectiva atat timp cat contractul este activ!

In cazul in care contractul este cu timp partial si exista diferente intre numarul de ore lucrate si cea declarata in contract (ore pe zi X numar de zile, ore pe saptamana, ore pe luna) pentru perioada nelucrata trebuie operate suspendari!

Exemple de calcul pentru contractele part-time:

1.Contract part-time, care în timpul lunii are perioade de suspendare sau de concediu medical

Tip asigurat pentru D112 = salariat

Salariul negociat = 1400 lei

Norma de lucru = 4 ore /zi

În luna august 2022 salariatul a lucrat 20 de zile și a avut 2 zile de concediu medical.

Salariul realizat pentru cele 20 de zile lucrate = 1400/22*20= 1273 lei.

Indemnizația brută de concediu medical presupunem că este 150 de lei.

Total venit brut realizat = 1273 + 150 = 1423 lei.

CAS plătit de salariat = (1273+150 )*25% = 381 lei.

CASS plătit de salariat = 1273 *10% = 127 lei.

Suma limită pentru care angajatorul datorează CAS și CASS = 2550/22 zile lucrătoare * 20 zile lucrate = 2318 lei.

CAS datorat de angajator = (2318 - 1423 + 150) * 25% = 1045 * 25% = 261 lei.

CASS datorat de angajator = (2318 - 1423+ 150) * 10% = 1045 * 10%= 105 lei.

2.Salariat cu contract part-time la firmă de construcții/agricultură care nu a optat pentru plata integrală a contribuției la CAS

Societatea aplică facilitați în construcții/agricultură

Tip asigurat pentru D112 = salariat în construcții/agricultură fără opțiune pentru plata contribuției la fondul de pensii administrat privat.

Salariul negociat = 1500 lei

Norma de lucru = 4 ore /zi

În luna august 2022 salariatul a lucrat 22 de zile (luna întreagă).

Salariul realizat pentru cele 22 de zile lucrate = 1500 lei.

CAS plătit de salariat = 1500 * 21,25% = 319 lei.

CASS plătit de salariat = 1500 * 10% = 150 lei.

Suma limită pentru care angajatorul datorează CAS si CASS = 2550 lei

CAS datorat de angajator = (2550 - 1500) *21,25% = 1050 * 21,25% = 223 lei (cu facilități)

CASS datorat de angajator = (2550 - 1500) *10% = 1050 * 10% = 105 lei (scutit)

La data de 21 Septembrie 2022 a fost rezolvată solicitarea de dezvoltare Actualizare Declarație 112 începând cu declararea obligațiilor fiscale aferente lunii August 2022 prin crearea unei noi funcţionalităţi în aplicaţia Nexus ERP, produsul/licenţa Nexus Salarii şi modulul Declaratia 112 .

Această funcţionalitate nouă o veţi putea găsi şi utiliza în aplicaţie după instalarea update-ului cu numărul 22.14. Acest update este posibil, ca la data prezentei notificări, să nu fie încă disponibil pentru descărcare şi instalare.

Pentru descărcarea update-ului vă rugăm să accesaţi site-ul nostru www.download.nexuserp.ro,

iar pentru informaţii privind modul de instalare a unui update vă rugăm să accesaţi articolul din manualul online al aplicaţiei Kit-uri, update-uri şi patch-uri.

| v.22.11 | Nexus Media