Căutare

16 rezultate găsite pentru: ambalaje-

DOCS

18 Iun 2026

DOCS

18 Iun 2026

-

NOUTATE

3 Iun 2026

NOUTATE

3 Iun 2026

Adăugare automată ambalaj la comenzile cu servire la pachet

Începând cu versiunea 26.4, în Nexus Retail Online a fost introdusă posibilitatea de a configura pentru fiecare articol dacă necesită pungă sau ambalaj. În cazul comenzilor cu servire la pachet, ambalajele aferente [...] Citește mai mult

-

DOCS

23 Oct 2025

Evidentiere ecotaxa ambalaj pe bonul fiscal

În scopul evidențierii distincte a ecotaxei pe bonul fiscal, a contabilizării corecte precum și a automatizării acestei operațiuni, vom prezenta configurările necesare precum și baza legală. În cadrul Ordonanței de [...] Citește mai mult

-

NOUTATE

3 Dec 2024

Modificare criteriu aplicare garantie SGR la vânzarea din aplicațiile Nexus

Potrivit hotărârii nr. 580/2024 care modifică și completează hotărârea nr. 1074/2021 privind stabilirea sistemului de garanție-returnare pentru ambalajele primare nereutilizabile, produsele fără marcă SGR pot fi [...] Citește mai mult

-

DOCS

5 Sep 2024

Contul 608 Cheltuieli privind ambalajele

Cu ajutorul acestui cont se ţine evidenţa cheltuielilor privind ambalajele. La sfârşitul lunii, contul nu prezintă sold. Contul 608 "Cheltuieli privind ambalajele" este un cont de activ. Contul 608 "Cheltuieli [...] Citește mai mult

-

DOCS

4 Sep 2024

Contul 388 Diferenţe de pret la ambalaje

Contul 388 “Diferenţe de preţ la ambalaje” Cu ajutorul acestui cont se ţine evidenţa diferenţelor, în plus sau în minus, între preţul de înregistrare standard (prestabilit) şi costul de achiziţie, aferente [...] Citește mai mult

-

DOCS

4 Sep 2024

Contul 381 Ambalaje

Cu ajutorul acestui cont se ţine evidenţa existenţei şi mişcării stocurilor de ambalaje achiziţionate sau confecţionate în unitate, care sunt destinate ambalării şi transportului produselor finite sau [...] Citește mai mult

-

DOCS

4 Sep 2024

Contul 358 Ambalaje aflate la terti

Contul 358 "Ambalaje aflate la terţi" Cu ajutorul acestui cont se ţine evidenţa existenţei şi mişcării stocurilor de ambalaje trimise la terţi, pentru prelucrare sau în custodie. Soldul debitor al contului [...] Citește mai mult

-

NOUTATE

21 Mar 2024

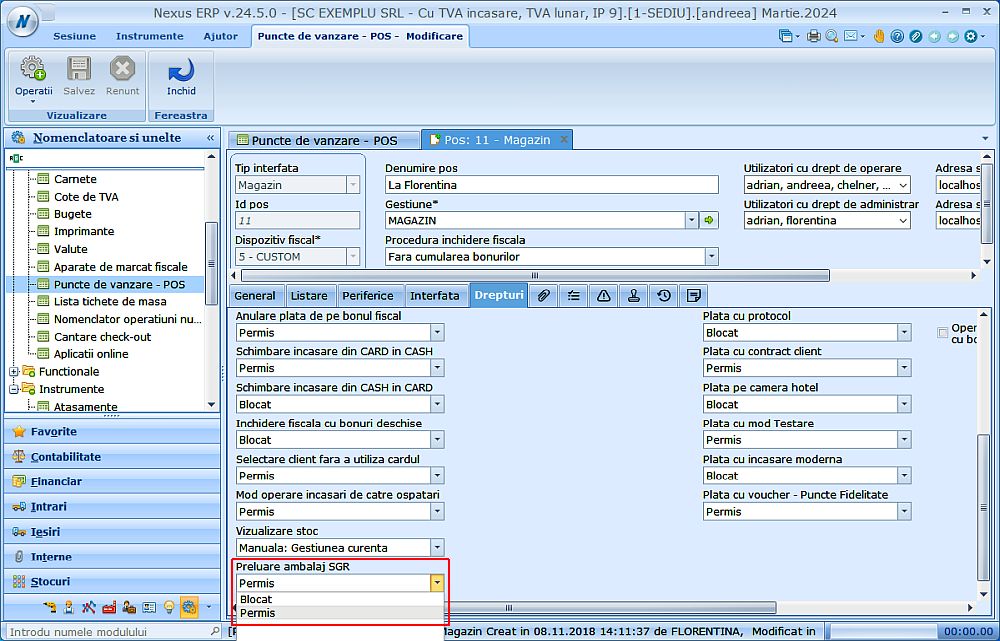

Preluare ambalaje SGR și decontare contravaloare din aplicația Nexus EasyRetail

Am modificat aplicațiile Nexus ERP și Nexus Easy Retail (interfața supermarket, magazin și fast-food, v.24.4.284 si v.24.5.147) pentru a veni în întâmpinarea operatorilor economici care doresc să preia ambalajele SGR și [...] Citește mai mult

-

NOUTATE

20 Mar 2024

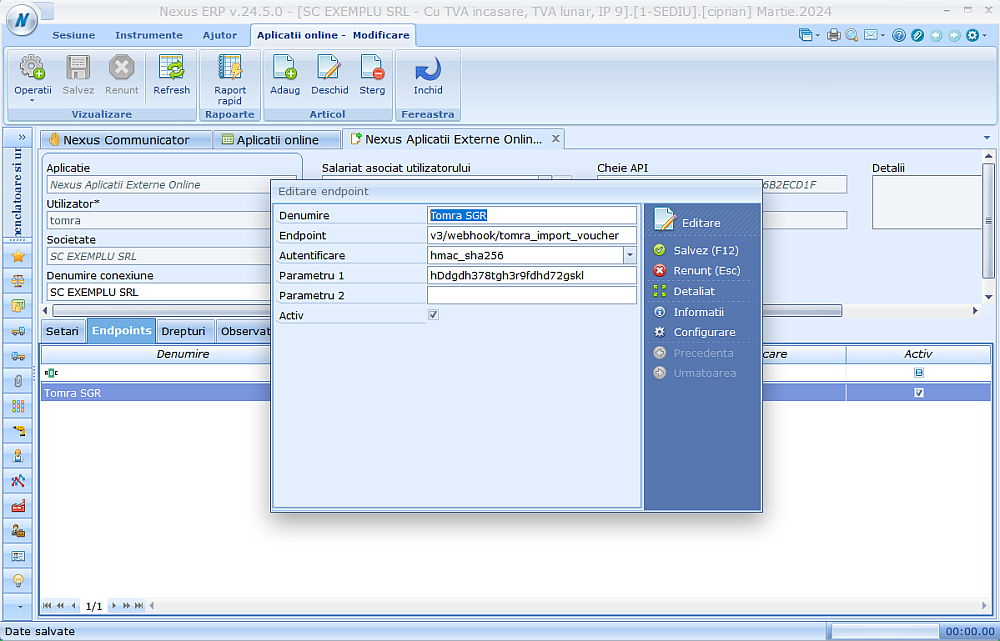

Integrarea automatelor TOMRA de procesare a ambalajelor returnabile SGR

In contextul obligatiei operatorilor economici de a implementa modificarile legislative legate de returnarea ambalajelor (SGR), unii dintre acestia au achizitionat sisteme automate de preluare a ambalajelor de la clienti care [...] Citește mai mult